何千万円という費用を払って注文住宅を建てたのですから、

火災保険、地震保険、家財保険などに加入して、財産を守ることをおすすめします。

保険会社の商品によって保障内容には多少の差がありますので、

詳細は各保険会社でご確認いただくとして、

ここでは住宅に関する一般的な保険の種類をご紹介しましょう。

このなかから必要な保険はどれかを見極めてください。

加入をおすすめしたいのは火災保険と家財保険

火災保険は本来家の家事に対する保険です。

最近は地震保険などとセットになり、

災害に対してトータルでサポートする商品が多くなっています。

火災に対しては、家屋が全焼あるいは、

床面積の80%以上が焼失して壊れた場合に全額補償など、

手厚い内容になっていることがほとんどです。

また、TVやパソコンなどの家電、

テーブルや椅子などの家具をはじめとした動産全般に対してかけることができる家財保険も、

ほぼセットになっています。

家事になった場合は、家のなかにある動産にも少なからず被害が出るわけで、

これは理にかなったセットと言えるでしょう。

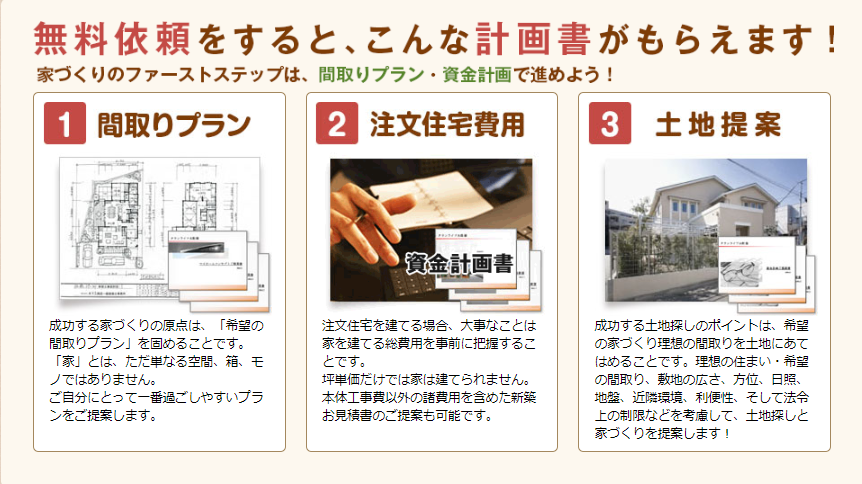

複数のハウスメーカーに注文住宅の見積もりを依頼するならタウンライフ家づくり!

注文住宅を建てる場合、複数の業者を比較することはとても重要です。注文住宅は一点もの、オーダーメイドの商品です。定価という概念はほとんどありません。つまり、「自分の条件で家を建てたらいくらになるのか?」というのは、他の住宅メーカーと比較して見積もりを取らないとわかりません。必ず見積もりを比較して取得しないと、値段を知ることは困難です。知らずに決定を下すことは何も持たずに狩りにでるようなものです。

タウンライフ家づくりは、大手36社を含む1000社以上の優良企業からあなたオリジナルの間取りプランを無料で作成いたします!

昔から水の災害が多い地域なら水害保険は必須

洪水が起きて床上浸水の発生や建物の損壊、

家具が水に浸かったために

その半数以上が使えなくなってしまった場合などに適用されるのが水害保険です。

洪水被害のための保険というと、

川の近くに住んでいる方が検討される商品かとも思われがちですが、

必ずしもそうとは限りません。

集中豪雨で大量の雨が降れば、山のふもとや近くに川のない住宅街でさえ、

簡単に床上浸水が起こります。

浸水する高さによっては、家のなかの家具や家電の買い替えはもちろん、

壁、天井、床などもすべて張り替えることになりますから、

被害の及ぶ範囲はいっそう広くなります。

ちなみに、洪水で自動車が水没した場合は、

車両保険に入っていれば水没の補償が受けられるでしょう。

地震大国日本にとっては欠かせない地震保険

地震が原因で火災が起き、建物が焼失した場合や、地震の揺れで建物が損壊した場合、

または津波により家が流された場合などに補償されるのが地震保険です。

地震保険は基本的には単独で契約ができず、

ほとんどの場合は火災保険の付帯になっています。

住宅の保険といえば、こんなエピソードがあります。

私がハウスメーカーの営業マンだった頃に、

東京都の品川区にお住まいのお客様を担当したことがありました。

その方は3階建ての立派な新築の家を建てたのですが、

住宅に関する保険には何も入らないとおっしゃっていました。

お話しをよく聞いてみると、そのお客様は住宅関係の保険からご自身の生命保険まで、

保険と呼ばれるものには一切入っていらっしゃらないそうです。

いつ必要になるのかがわからず、また使わない可能性もある不確かな保険よりも、

現金を持っているほうが役に立つ、信じられるとおっしゃっていたのが印象的でした。

よくよく考えてみると、お客様はその注文住宅の費用も現金でお支払いになっていました。

私の経験からすると、保険には頼らないとおっしゃられる方は、

資産に余裕がある方がほとんどでした。

万が一、火災で家が消失してしまっても、また買えば良いというお考えなのでしょう。

実にうらやましいお話しではありますけれど、

私たち庶民にはなかなか真似のできないことです。

確かに保険は掛け捨てと考えると損をするイメージです。

しかし、何かあった場合には、入っていて本当によかったと実感できるのもまた保険なのです。

保険の加入の是非については、ひとそれぞれ価値観が違いますので、

自己責任でご検討いただければと思います。